疫情在全球爆发后,国内汽车产业的“危”与“机”在哪里?

资讯

2020/04/09 08:24:11 作者:原创 赵桢仲 6687阅读

资讯

2020/04/09 08:24:11 作者:原创 赵桢仲 6687阅读

3月的日内瓦车展、6月的北美车展、9月的巴黎车展,全球四大车展2020年已取消其三。而在大洋彼岸,北京车展已经定下了9月26日的开展期。当海外车市的重启遥遥无期时,各大车企在中国却有了可以重新布局全年营销传播计划的时间基准。疫情催化了全球汽车产业的重构,对于国内汽车产业而言,危与机,有时只是一念之差。

一季度结束,中国汽车行业终于按下了“重启键”。

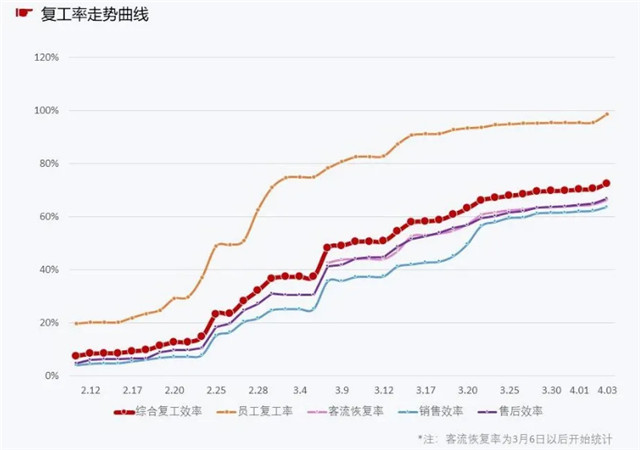

根据中国汽车流通协会统计,截至4月3日,在调查的149家汽车经销商集团共8,721家汽车4S经销商中,门店复工率98.8%,日常到店客流是正常时期的66.4%,销售效率和售后效率分别为63.8%和66.6%,综合复工率已经达到72.50%。与此同时,武汉经济技术开发区已经有200多家汽车整车及零部件企业复工复产。

然而当中国汽车产业重新走上正轨,欧美发达国家汽车产业却因为疫情“接力”爆发而停摆。大众集团CEO赫伯特·迪斯一句“中国市场外没有营收”,无论是否有夸大成分,却也真实反映了海外车企生产、供应、销售的处境。

当中国在一段时间内成为全球范围内唯一正常运作的汽车市场,这一产业链条上的所有环节,也许都将迎来格局重构。

▎疫情下的海外车市

截至4月1日,欧洲新冠肺炎累计确诊病例超过48万例,疫情最严重的5个国家——意大利、西班牙、德国、法国、英国,占全欧洲汽车销量的68%。汽车行业的跨国巨头们已经关停或计划关停的工厂超过100家。

除了大众、戴姆勒、PSA、FCA、宝马、雷诺等在内的12家跨国车企,宣布关闭欧洲和北美的整车制造厂以外,博世和大陆也宣布暂停欧洲工厂的生产。随后,舍弗勒、马瑞利、伟巴斯特、采埃孚等跨国汽车零部件厂商也相继表示会停止或放缓在欧洲的生产工作。从汽车行业信息提供商HIS Markit发布的预测数据来看,疫情对欧美、北美和拉美地区汽车产业的冲击会直接造成全球汽车产量高达8%的跌幅。

汽车咨询机构J.D.Power在近期的报告中也指出,今年美国汽车零售量可能会减少300万台,总销量可能会跌至1400-1600万台区间内,与年初的预测相比,降幅超过10%。总之,疫情带来的汽车行业停摆对本已处于低谷期的全球车市来说又是一记暴击。

而汽车产业停摆期的延长,又会产生严重的就业问题。从欧洲汽车制造商协会ACEA的统计来看,欧盟约有229家汽车组装及生产基地,制造业雇员人数将近260万,而直接或间接供职于汽车行业的相关工作人员的数量约有1,380万人,关停工厂也意味着这1,380万人的工作会受到影响。如果再以经验判断,整车厂1个员工失业,会导致上游零部件厂5个员工失业,那么牵涉到的人数将以数千万计。

而这种停摆,从目前海外疫情发展的情况来看,持续时间将会以月来计算。

▎国内车市的连锁反应

在全球经济高度一体化的今天,没有地区会成为“孤岛”。国外疫情的爆发会对国内车市造成怎样的连锁反应?我们不妨从这三个方面来看:

1. 供应链

中国目前拥有汽车零部件生产企业超过10万家,其中规模以上企业超过1.3万家,年市场规模已突破4万亿元。但即便如此,依旧有许多汽车核心零部件需要依赖进口。

从海关统计数据来看,2019年中国汽车零部件进口总额为367.11亿美元,其中来自德国、日本、美国、韩国、墨西哥五个国家的零部件占据了进口总额的八成,自动变速箱和零件、发动机和相关零件、车身未列明零件等三类部件占比超过一半以上。

与此同时,国外车企的停工停产势必也会造成国内零配件生产厂商出口受阻,刚刚开始复工的企业面临账期叠加延长的潜在现金流危机。

2. 新/老合资车企

对于刚成立不久的合资车企来说,新企业尚处于起步阶段,厂房建设、设备调试、运营战略等许多事项需要中外双方人员频繁往来交流,而疫情直接阻断了双方人员的出差往来,只能克服全球时差通过线上交流商讨解决,整体运营效率势必有所下降。

对于更多合资车企处于新款研发测试或者改款中的新车来说,随着双方人员出差往来的阻断,也会拖慢新品上市的节奏。而对那些完全依赖进口的豪华品牌而言,国外工厂如果无法尽早复工,一旦国内经销商库存售罄,将会面临无车可卖的境地。

3. 营销传播

车展等展会相继取消,众多线下活动无法组织开展,2020年所有车企的新车发布节奏,都会受到影响,由此会对以后所有的新车相关营销传播产生挤压。即便以线上活动取代,听、看、摸、闻、开,五感之中最多只能在手机屏幕前获取二感,再考虑到网络因素,能够传递给媒体或者终端用户的实际效果大打折扣。

对于多数车企而言,新车是运营的核心,不能形成有效传播的后果可能是致命的。在这样的情况下,车企会想尽办法削减固定支出,其中人员成本是重要一环。一旦车企实施裁员、降薪等措施,对处于价值链下游的零配件供应商、配套服务商等汽车相关产业来说,会产生更大的叠加影响。

▎危情之下,“机”在哪里?

如果中国因为疫情,再次强化全球车市核心与领头者地位,对于本土车企与零部件企业而言,也许会是转型变革的最佳时机。

很多时候,跨国车企对于海外的依靠,并非因为国内的产业链做不了,而是必须要保证海外供应链的利益和资本在海外的留存。但是,如果当海外汽车产业停摆,为了保证生产必须要启用国内供应链,中国汽车产业供应链的话语权增强也就有了最好的筹码。此时,也正是所有整车厂对产业链重新梳理的好机会,重新审视哪些环节对海外供应商的依赖较强,哪些环节可以进一步实现国产化替代。

另一方面,中国市场几乎是所有当下所有跨国车企的救命稻草,这势必会让外方车企加大对中国市场的关注度和投资力度。比如对欧洲市场依赖性较强的法系车,当只有中国市场能够成为保留企业生命线的抓手,要生存,只有倚靠中国。因此,在产销冻结期间内或许会论证将发展重心转向中国市场的可能性。此时,作为跨国车企的中方合作伙伴,完全有机会与跨国车企探讨加大技术与新车引入,同时争取更多产品定义与合作开发的话语权。

而对于像保时捷、雷克萨斯这样依靠整车进口销售的车企来说,两者都有约三成的销量是中国市场贡献。海外工厂如果持续停工,国内经销商便会无车可卖。进一步来讲,疫情持续时间的长短,将会影响到这类纯进口品牌对于生产地的选择。

如果疫情影响不超过三个月,凭借自身强大的实力支撑,纯进口品牌完全可以扛过去。但如果疫情的影响达到半年甚至更长,纯进口品牌也许将会认真考虑与国产相关的事宜。特别是当2022年中国全面放开合资股比的限制后,以特斯拉为样板,可能会加速纯进口品牌国产化相应的进程。对于国内汽车产业供应链而言,这同样提供了新的机遇。

▎写在最后

危与机总是同生并存的,克服了危即是机。

突如其来的疫情需要全人类守望相助,中国车企已经向全世界做出了好的榜样,在最危机的时刻发挥主观能动性,在最短时间里动员企业人员、设备转型生产医疗防护用品,将疫情影响控制在有限范围内。换个角度来看,汽车产业本就暗流涌动的转型与变革,同样因为疫情的催化而加速。

此时,谁能率先求变,谁就能在困局中抢得高质量发展的先机。文章来源:公众号/童济仁汽车评论

热点推荐

-

2026-06-24

-

2026-06-11

-

2026-05-30

-

2026-05-28