创业公司的股权激励方案该如何命中“靶心”?

创业

2020/04/28 09:30:51 来源:公众号/红杉汇 作者:原创 洪杉 119909阅读

创业

2020/04/28 09:30:51 来源:公众号/红杉汇 作者:原创 洪杉 119909阅读

股权激励方案设计具有一定的专业难度。举例来说,公司在制定现金薪酬标准时,只需找到合适的市场对标数据,就比较容易命中“靶心”。而设计股权激励方案时,即使掌握了完备的市场数据,也仅仅是找到了一张“靶纸”。能否命中“靶心”,还要综合考虑诸多内外因素。

为了帮助创业公司更合理地制定股权激励政策,真正达到对核心员工的激励目标。红杉中国投后服务团队协同股权激励领域专业合作伙伴灵动未来,带来这篇实操指南,重点解码如何激励、激励多少、如何定价这三个核心问题。

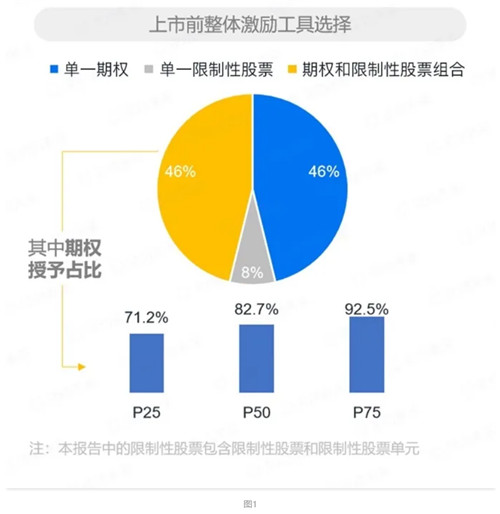

我们选取了31家境外上市的新经济公司,通过他们公开披露的数据,来展现股权激励这张“靶纸”。更重要的,我们将结合当前的监管规则、市场实践、宏观环境特征,来聊一聊如何扣动扳机,才能更接近“靶心”。图1显示:样本公司中,92%的样本公司在上市前都采用了股票期权,这其中有一半公司在授予期权的同时,也授予了限制性股票。深究这类采用工具组合的公司,股票期权在组合中,仍是“主力”。图2数据显示:样本公司在IPO前4年到IPO年度的发展历程,是一个限制性股票逐渐出现的过程,公司一旦实现上市,限制性股票的使用普及度就会显著增加,股票期权的普及程度则显著下降。

整体而言,境外架构公司的股权激励工具的选择,是一个伴随着公司估值提升,用限制性股票逐步替代股票期权的过程。在公司发展的早期阶段,股票期权是正确的选择,期权的授予是通过期权协议约定激励对象未来获得股份的权利,这样的形式避免了过早进行股份交割,便于公司的内部管理。

同时,典型期权机制下的行权价设定,也为激励对象获得收益设定了门槛,更符合早期公司强调增长,且必须增长的特征。随着公司的成长,当估值达到一定高度,就会考虑引入限制性股票做为激励工具,让整个股权激励体系在股价成长空间不再是“天然存在”的情况下,继续保持良好的激励感知。

回顾历史,限制性股票的首次引入大多出现在公司上市之后,但随着一级资本市场的日渐繁荣,近年来很多公司在上市之前就已经达到了极高的估值水平,因此我们看到越来越多的公司在上市前就引入了限制性股票做为激励工具。但对于没有明确上市计划的高估值公司而言,我们建议谨慎使用限制性股票作为激励工具,这是考虑到在中国境内税制下,对限制性股票纳税时点的规定。在VIE架构下,有中国境内纳税义务的员工被授予限制性股票之后,在股票解禁时就会产生个人所得税纳税义务,如果股票解禁时公司还未上市,就会出现员工需要拿出现金缴税,但解禁的股票还不可抛售兑现的情景,反而会影响激励效果。激励多少——授予水平的确定

授予水平的确定需要考虑股份数量和股份价值这两个相互影响、相互制约的变量,单就股份价值而言,公司在不同发展阶段,也存在不同含义。早期公司需要考虑公司成长性赋予股权的增值空间,更看重未来价值,而上市公司的股票交易价格变得客观透明且触手可得,这就必须考虑授予时市场交易价格给激励对象带来的激励感知。

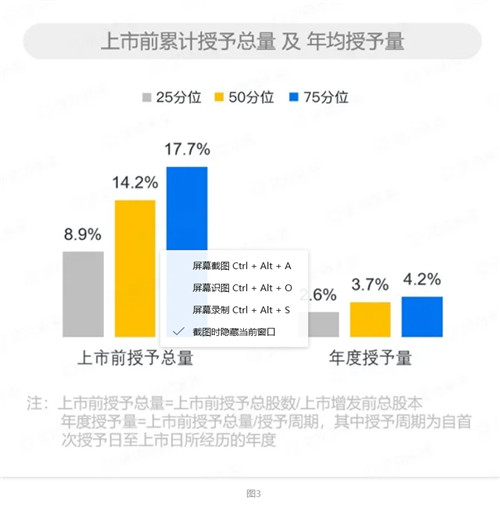

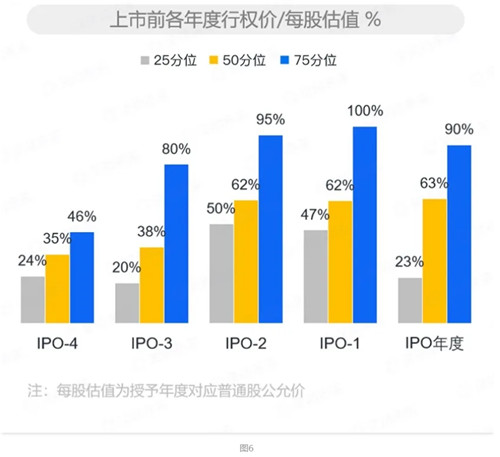

现实场景中,要想使股权激励授予水平既设计得合理,又实施得有效,在设计和实施这两个不同的工作阶段,还要灵活运用“股数”和“价值”这两类数值,才可能达到预期效果。激励资源的顶层控制是重中之重。从价值实现的角度,IPO前授予的股权激励,需要经历一个漫长的账面价值累积过程,直到公司实现IPO,激励对象才具备了真正通过股权激励获得资本回报的机会,是名副其实的“长期激励”。而IPO后授予的股权激励,激励对象在解锁后便可在二级资本市场实现激励兑现,因此IPO后授予的股权激励相对偏向“中期激励”。这样的价值实现路径差异,会影响到IPO前后,公司制定激励水平方案的思考逻辑。在IPO前,从设计的角度更关注激励池总量在规划IPO前这段时间的合理配置;而IPO后,因为每天都有公开的交易股价,设计时更关注授予的价值是否能达到预期的激励效果。图3显示:样本公司在上市前累计授予的股权激励总股数占上市前公司发行总股本比例的中位值为14.2%。年均下来,每年授予股数占公司总股本比例的中位水平为3.7%。更进一步的数据显示:公司自首次实施股权激励方案,至实现IPO经历的时间越久,IPO前累计授予的总量越高,但平均每年授予的水平越低。样本公司的统计数据可见图4。对于上市后的公司而言,因为激励对象从授予到可兑现的周期大大缩短,且上市后的股权激励在解锁后天然具备了流动性,激励的时间价值和流动性溢价使得上市公司每年授予股权激励的总量要低于非上市公司。图5显示:样本公司上市之后,近两年的股权激励年度授予总股数占公司总股本的比例在1%左右。事实上,这个比例对于估值较高的公司而言,还要更低。早期公司估值偏低,但成长性天然存在。对于高层的授予沟通,可以告知其获授的激励股数占公司总股本的比例,让高层感受到在公司的重要程度。对于中基层的激励对象,需要去传递与公司未来增长目标相对应的激励股份未来价值,通过这种沟通形式让激励对象在业务发展方向上形成统一认知,同时让大家感受到业务目标达成后,今天授予的股权激励在未来的价值区间,实现公司与激励对象的长期利益一致。随着公司的发展壮大,甚至实现了IPO获得了股票流动性之后,在授予沟通时,对于“激励价值”的使用,就需要逐步从“未来价值”转变为“授予时价值”。一方面是因为成熟公司的增值空间天然“隐晦”,并不是所有的激励对象都能够感受得到,另一方面,当股票能够在二级市场自由交易时,二级市场上展现出来的股票交易价值具备了足够的“权威”,以至于其他的价值口径,在沟通时都缺乏了说服力。对于非上市公司的股票期权方案,经典概念中用于激励的股票期权,是指“平价期权”,即行权价格跟授予日股票公允价值相当,激励对象只能从授予后股价的上涨部分获益。而在现实场景中,如果不存在硬性监管规定,公司和激励对象都会有意愿和动机去压低行权价格,在简单的数字逻辑中,期权行权价越低,激励对象的获益空间就会越高。图6展示了样本公司IPO之前授予的股票期权行权价相对于授予时每股股票公允价值的比例。数据显示:早期公司授予股票期权,行权价约为授予日股票公允价值的30%-40%,随着公司逐渐接近IPO,这一比例也会逐步上升,在IPO前夕授予的股票期权,行权价相对于授予日公允价值比例的中位值为63%。在图6的数据之外,我们也察觉到越来越多的,当前尚未上市的公司在授予股权激励时,开始采用大折扣的行权价设定,甚至是一分钱象征意义的行权价安排。也就是说,如果再过二、三年,这些公司能够实现IPO的话,图六所示的比例会下降。虽然从简单的数字逻辑来看,低行权价期权能够传递较高的激励价值。但在实际场景中,低行权价期权能否更“接近靶心”,却不是一个简单的数学运算能够解释的问题。非上市公司的股权激励价值带有较强的不确定性,且需要很长的价值实现周期。对于早期公司而言,实施股权激励的重要目标就是通过激励,将当前并不确定的未来价值空间变为真实的价值增长。在这样的不确定之下,我们建议公司以当前股票公允价值为基础,同时考虑价值的不确定性,给予一定折扣,来确定期权行权价。图6中,对标公司IPO前4年期权行权价相对于授予日股票公允价值的比例为35%,我们认为这个折扣率就比较适合A轮、B轮的新经济公司。前文提到的极低行权价(如1分钱)的期权未必适合这一阶段的公司,因为这个阶段的公司估值非常不显性,低行权价的期权反而难以获得激励对象对公司股权价值的认同,几乎为零的获益门槛也难以激发激励对象提升公司估值的动力,哪怕此阶段的公司,提升估值是一个既合理也必须实现的目标。随着公司的成长,估值一轮轮攀升,股票期权行权价相对于授予时股票公允价值的比例也建议逐步提升,只要估值存在着显著的提升空间,适度抬高股票期权的获益门槛,都对股票期权的激励效果有正面影响。而当公司逐步成熟,增值空间被大多数激励对象无法轻易感知时,就可考虑降低授予价格,通过引入限制性股票,或者极低行权价的期权,让激励对象能够更明确地感受到激励价值的客观存在。如开篇所说:“靶纸”易得,“靶心”难寻,如果在寻找“靶心”的过程中有太多细枝末节的细节需要考虑,会让人顾此失彼。在本文的最后,我们给出一个基于人性的终极判断标准:股权激励是一种基于信任的激励工具,任何方案的设计细节,在符合监管规则的前提下,如果能够强化激励对象对这份价值承诺的信任,就是一种好的设计。

热点推荐

-

2026-06-24

-

2026-06-11

-

2026-05-30

-

2026-05-28